Do jaké nemovitosti investovat: průvodce pro investory, podnikatele i firmy

V tomto průvodci shrnujeme, do jaké nemovitosti se vyplatí investovat, jak se liší návratnost podle velikosti bytu, jak vybrat lokalitu, jak spočítat výnos (yield) a na co si dát pozor před podpisem smlouvy.

Do jaké nemovitosti investovat: průvodce pro investory, podnikatele i firmy

Investice do nemovitostí dlouhodobě patří mezi nejstabilnější způsoby zhodnocení kapitálu. Ať už zvažujete investiční byt na pronájem, hledáte firemní zázemí, nebo chcete ochránit úspory před inflací, dobře zvolená nemovitost kombinuje pravidelný příjem z nájmu a růst hodnoty v čase.

V posledních letech navíc roste zájem o novostavby. Ty díky nízkým provozním nákladům, moderním technologiím a energetické úspornosti často vycházejí jako nejefektivnější forma investice.

V tomto průvodci shrnujeme, do jaké nemovitosti se vyplatí investovat, jak se liší návratnost podle velikosti bytu, jak vybrat lokalitu, jak spočítat výnos (yield) a na co si dát pozor před podpisem smlouvy. Nechybí ani pohled firemních investorů a stručný blok o financování hypotékou.

Proč zvolit investici do novostavby

Zatímco dříve se investoři často zaměřovali na starší byty k rekonstrukci, dnes se trend zřetelně posouvá k novým bytům. Hlavní důvody jsou následující:

- nízké provozní náklady – úsporné technologie, kvalitní izolace, moderní vytápění a často i rekuperace;

- záruky developera – obvykle 2 roky na jednotku a 5 let na konstrukční části budovy;

- čistá právní historie – bez starých zástav, věcných břemen či „skrytých" závazků;

- vysoká atraktivita pro nájemníky – moderní standard, parkování, dobrá dostupnost, bezpečný dům;

- rychlý start pronájmu – novostavby na klíč jsou připravené k okamžitému nastěhování, nájemníka často najdete už během kolaudace.

Tip pro investory: Novostavby „na klíč" zkracují dobu mezi nákupem a prvním nájemným. V praxi to znamená dřívější cashflow a nižší riziko neobsazenosti v úvodu.

Jaký typ bytu se nejvíce vyplatí (návratnost podle velikosti)

Každá dispozice cílí na jinou cílovou skupinu nájemníků, má jiné pořizovací náklady a jiný poměr výnos/riziko.

1+kk / garsonky – nejrychlejší návratnost

- Cílová skupina: studenti, singles, mladí pracující

- Výhody: nižší pořizovací cena, vysoká poptávka, rychlý pronájem

- Nevýhody: částější střídání nájemníků, vyšší nároky na správu

- Odhad výnosu / návratnost: 4,5–6 % p. a., návratnost ~12–15 let

2+kk / 2+1 – nejlepší poměr cena/výnos/stabilita

- Cílová skupina: páry, menší rodiny, dlouhodobí nájemníci

- Výhody: univerzálnost, stabilní poptávka, delší nájemní vztahy

- Nevýhody: vyšší pořizovací cena než u 1+kk

- Odhad výnosu / návratnost: 4–4,5 % p. a., návratnost ~15–17 let

3+kk a větší – stabilita a nižší fluktuace

- Cílová skupina: rodiny, zaměstnanci firem (korporátní pronájmy), spolubydlící

- Výhody: nízká fluktuace, dlouhodobé smlouvy, menší administrativní zátěž

- Nevýhody: vyšší vstupní kapitál, pomalejší návratnost

- Odhad výnosu / návratnost: 3,5–4 % p. a., návratnost ~18–20 let

Zdroj: Deloitte (2025)

Poznámka: Uvedené hodnoty jsou orientační a liší se podle lokality, stavu, hypotéky a výše nájemného. U návratnosti počítáme s postupným růstem nájmů v čase, bez růstu budou návratnosti delší. Uvedené výnosy jsou hrubé – čistý výnos je po odečtení poplatků a nákladů nižší.

Přehledná tabulka (orientačně)

| Typ bytu | Odhadovaná návratnost | Typický hrubý výnos z nájmu | Riziko neobsazenosti |

|---|---|---|---|

| 1+kk | 12–15 let | 4,5–6,0 % p. a. | Střední |

| 2+kk / 2+1 | 15–17 let | 4,0–4,5 % p. a. | Nízké |

| 3+kk a větší | 18–20 let | 3,5–4,0 % p. a. | Velmi nízké |

Růst cen nemovitostí: hlavní motor výnosu napříč českými městy

Růst hodnoty nemovitosti v čase tvoří u investic významnou část celkového výnosu. Tempo ale výrazně ovlivňuje lokalita. Velká města jako Praha a Brno nabízejí díky studentům, expatům a korporacím stabilní poptávku a dlouhodobě nadprůměrný růst cen, i když pořizovací ceny jsou vyšší. Krajská města typu Plzeň, Olomouc nebo Hradec Králové poskytují vyváženější poměr ceny a výnosu a dobrou perspektivu díky univerzitám a zaměstnavatelům.

Zajímavé příležitosti přinášejí také okraje velkých měst a rozvojové čtvrti, kde je nižší vstupní cena a často rychlejší procentuální růst hodnoty.

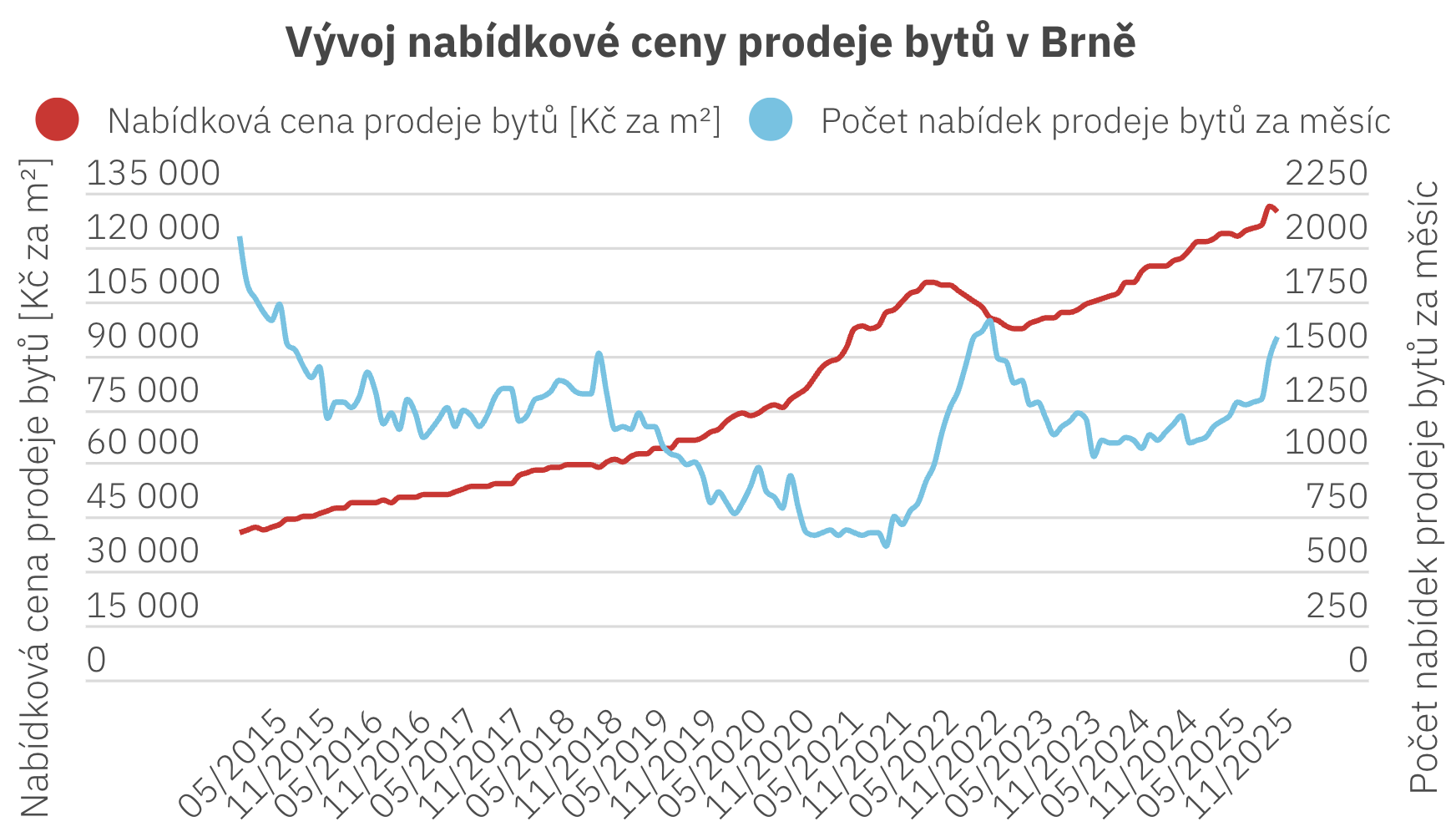

Níže uvedený graf ilustruje dlouhodobý růst cen nabízených nemovitostí k prodeji v Brně, který patří k nejstabilnějším a zároveň nejrychlejším v ČR.

Zdroj: https://data.brno.cz/pages/ceny-nemovitosti

Jak jednoduše spočítat návratnost (yield)

Yield (výnos) = (roční příjem z nájmu – roční náklady) ÷ pořizovací cena × 100

Příklad (2+kk v Brně):

Kupní cena 6,1 mil. Kč; nájem 22 000 Kč/měs. ⇒ 264 000 Kč/rok

Roční náklady (SVJ, fond oprav, pojištění, údržba) ~30 000 Kč

Čistý roční výnos: 264 000 – 30 000 = 234 000 Kč

Yield: 234 000 / 6 100 000 × 100 = 3,84 % p. a. (čistý před zdaněním)

K nájemnímu výnosu přičtěte ještě dlouhodobý růst hodnoty bytu (u kvalitních novostaveb typicky ~4–6 % ročně). Celkový výnos tak v dobré lokalitě může mířit k ~8 % p. a. i více.

Financování: hypotéka na investiční byt

- Vlastní zdroje / LTV: Banky obvykle financují až 80–90 % hodnoty nemovitosti (záleží na bonitě a účelu).

- Cashflow: Při hypotéce počítejte s úrokem a splátkou – čistý měsíční výnos z nájmu tak bude nižší, ale růst ceny bytu zhodnocuje váš vlastní kapitál (páka).

- Fixace & riziko sazeb: U investičních bytů dává smysl delší fixace, abyste měli stabilní cashflow.

Tip: U novostaveb od developera často funguje zrychlené schvalování a výhodnější podmínky přes partnerské poradce, což ušetří čas i peníze. Přečtěte si náš další blogový článek Jak velkou hypotéku si můžu dovolit?

Investice do nemovitostí pro firmy

Firemní nákup bytů jako dlouhodobé uložení kapitálu představuje rostoucí trend posledních let. Firmy byty využívají:

- jako odepisovatelný majetek (daňově uznatelné odpisy),

- jako zajištění kapitálu v reálném aktivu,

- pro manažerské ubytování nebo relokace zaměstnanců.

Pozn.: Odpisy může uplatnit i fyzická osoba při zdanění příjmu z nájmu (při režimu skutečných výdajů). O možnostech se poraďte s daňovým poradcem.

Na co si dát pozor před investicí do nemovitosti

- Lokalita a poptávka: nízký zájem = delší doba bez nájmu

- Náklady domu: zkontrolujte poplatky SVJ, fond oprav a budoucí investice do domu

- Právní stav nemovitosti: věcná břemena, zástavy, kolaudace, energetický štítek

- Důvěryhodnost developera: reference, dokončené projekty, záruky

- Realistický rozpočet: započítejte prázdné měsíce, provizi správy, pojištění, údržbu

Nejčastější chyby investorů:

- Podcenění nákladů na správu a údržbu

- Investice do neznámé lokality bez průzkumu poptávky

- Rozhodování jen podle procenta výnosu, nikoli stability trhu a kvality nájemníků

Tip: přečtěte si náš další článek Na co si dát pozor při koupi bytu

Shrnutí: jak vybrat ideální investiční byt

- Lokalita – dopravní dostupnost, zaměstnavatelé, školy, občanská vybavenost

- Typ a velikost bytu – podle cílové skupiny nájemníků

- Návratnost a stabilita – sledujte nejen % výnosu, ale i riziko neobsazenosti a dlouhodobý růst hodnoty

Investice do novostaveb dnes představují bezpečnou cestu, jak spojit stabilní příjem z nájmu s dlouhodobým růstem hodnoty majetku. Ať už investujete jako jednotlivec, nebo firma, dobře zvolený nový byt může tvořit pevný pilíř vašeho portfolia.

Zvažujete investici do bytu v novostavbě?

Podívejte se na aktuální projekty IMOS Development s nízkými provozními náklady a vysokou nájemní atraktivitou. Vyberte si lokalitu a dispozici, která ve vašem investičním plánu dává smysl.

Zdroje:

- Deloitte. (2025). Deloitte Property Index 2025: Jak si stojí evropské trhy s bydlením? https://www.deloitte.com/cz-sk/cs/Industries/real-estate/research/property-index.html

- Nussupbekova, T. (2025, 4. srpna). Czech Republic's residential property market analysis 2025. Global Property Guide. https://www.globalpropertyguide.com/europe/czech-republic/price-history

- Český statistický úřad. (2025, 15. července). Ceny nemovitostí. https://csu.gov.cz/ceny-nemovitosti